綜合能源與氫能碰撞出怎樣的火花?

發(fā)布時間:

2022-06-02

隨著能源體制變革、技術(shù)發(fā)展、系統(tǒng)形態(tài)升級,能源服務形態(tài)呈現(xiàn)出新的特點。綜合能源服務能夠滿足用戶多元化需求、拓展企業(yè)盈利空間、提升社會整體能效[1-2]。大規(guī)模儲能技術(shù)是綜合能源系統(tǒng)中實現(xiàn)“心臟”功能的直接工具,能夠在綜合能源系統(tǒng)中發(fā)揮緩沖器、聚合器和穩(wěn)定器的作用[3-4],而氫能作為一種清潔、高效、易規(guī)模化的能源儲存與轉(zhuǎn)化技術(shù),已廣泛應用合成氨和冶煉廠加氫等大規(guī)模工業(yè)中[5-7]。

隨著能源體制變革、技術(shù)發(fā)展、系統(tǒng)形態(tài)升級,能源服務形態(tài)呈現(xiàn)出新的特點。綜合能源服務能夠滿足用戶多元化需求、拓展企業(yè)盈利空間、提升社會整體能效[1-2]。大規(guī)模儲能技術(shù)是綜合能源系統(tǒng)中實現(xiàn)“心臟”功能的直接工具,能夠在綜合能源系統(tǒng)中發(fā)揮緩沖器、聚合器和穩(wěn)定器的作用[3-4],而氫能作為一種清潔、高效、易規(guī)模化的能源儲存與轉(zhuǎn)化技術(shù),已廣泛應用合成氨和冶煉廠加氫等大規(guī)模工業(yè)中[5-7]。

近年來,受能源政策、市場以及相關(guān)氫能利用技術(shù)的驅(qū)動,氫能為綜合能源系統(tǒng)中難以實現(xiàn)電氣化的行業(yè)和應用提供了更多可行和適用的選擇[8-9]。截至2019年底,50多個國家制定了相關(guān)政策激勵措施來支持氫能在能源系統(tǒng)中的應用研究[2]。文獻[10-12]針對氫儲能系統(tǒng)的關(guān)鍵技術(shù)進行了總結(jié),對比了電解制氫與其他制氫技術(shù)的成本,并基于燃氣輪機或燃料電池的熱電聯(lián)產(chǎn)(combined heat and power,CHP)技術(shù)討論了氫儲能系統(tǒng)在能源電力行業(yè)中的應用。文獻[13-15]探討了氫作為能源載體的作用以及氫能源系統(tǒng)的經(jīng)濟性,預計到2050年,全球最終能源需求的18%可以通過氫氣滿足,這一數(shù)量相當于78 EJ,相應CO2減排潛力為6 Gt/年。文獻[16-17]綜合分析了氫能在日本和德國未來能源系統(tǒng)中的作用,對比了不同氫供應鏈條件下的溫室氣體排放強度,指出了未來潛在的清潔氫能供應國。在未來能源系統(tǒng)框架中,日本氫能源主要用于發(fā)電,較小比例用于交通運輸和工業(yè)領(lǐng)域,而德國主要用于交通運輸,較少用于發(fā)電和工業(yè)領(lǐng)域。文獻[18-19]以氫能在綜合能源系統(tǒng)中35個應用案例為研究對象,對40種氫氣生產(chǎn)和分配技術(shù)進行了建模分析,探討了氫能價值鏈的成本動態(tài)以及各環(huán)節(jié)間的相互關(guān)系,給出了氫產(chǎn)業(yè)鏈的整體架構(gòu),預計到2030年,氫能價格低至1.8美元/kg,將占據(jù)15%的全球能源需求份額。

能源系統(tǒng)的深度脫碳需求、整合大量波動性可再生能源并網(wǎng)都將成為氫能快速發(fā)展的驅(qū)動力,研究氫能在未來能源系統(tǒng)中的應用前景意義重大。首先比較了氫儲能與其他儲能方式的技術(shù)特點及關(guān)鍵參數(shù),分析了氫能在綜合能源系統(tǒng)中的應用途徑及進展,指出了未來氫能應用的關(guān)鍵節(jié)點,并給出了對國內(nèi)氫能產(chǎn)業(yè)發(fā)展的啟示

1 氫儲能與常規(guī)儲能系統(tǒng)比較

1.1 常規(guī)儲能技術(shù)儲能系統(tǒng)(energy storage system,ESS)具有以電荷形式存儲電能并在需要能量時允許放電的能力。隨著技術(shù)的不斷發(fā)展,能量儲存方式多種多樣,常見的機械儲能方式有抽水蓄能(pumped hydro storage,PHS)、壓縮空氣儲能(compressed air energy storage,CAES)、飛輪儲能(flywheel energy storage,F(xiàn)ES)[20]等;電磁儲能有超級電容儲能(supercapacitors,Super-C)、超導儲能(superconducting magnetic energy storage,SMES)等;電化學儲能主要指電池儲能系統(tǒng),包括鉛酸電池、鎳鉻電池(nickel cadmium battery, Ni-Cd)、鋰離子電池(lithium ion, Li-ion)、鈉硫電池(sodium sulphur battery,NaS)等;相變儲能主要指熱儲能(thermal energy storage,TES),目前研究較多是采用熔鹽儲能;化學儲能3個常見途徑是氫氣、氨和合成氣,其中氫儲能(Hydrogen)最具吸引力的能量儲存方式之一。1.2 儲能技術(shù)比較1.2.1 技術(shù)成熟度

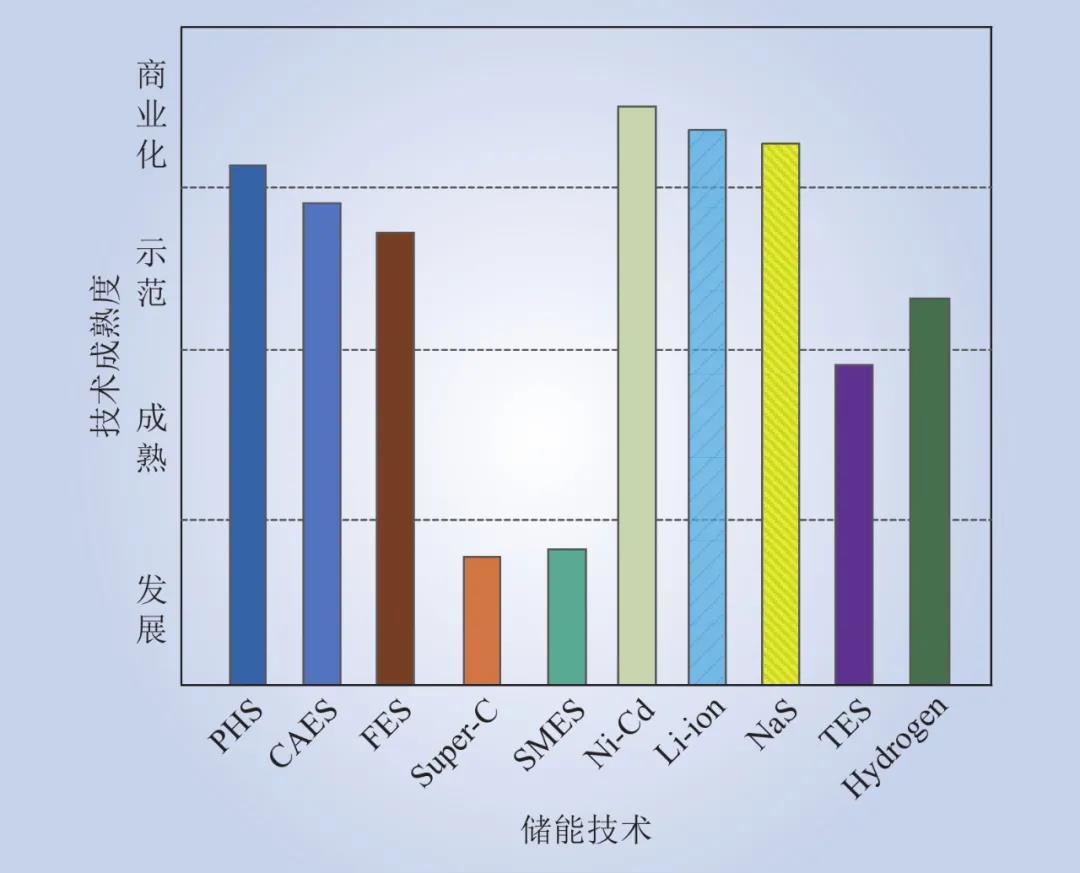

常見ESS的技術(shù)成熟度如圖1所示。大規(guī)模儲能技術(shù)中PHS、CAES的技術(shù)相對成熟,但兩者均依賴特殊的地址條件,其大規(guī)模發(fā)展受到制約,但由于其啟停靈活、反應迅速,具有調(diào)峰填谷、緊急備用和黑啟動等功能,國家電網(wǎng)公司與南方電網(wǎng)公司仍相繼投建數(shù)座PHS。為了提高效率、更好地調(diào)整電網(wǎng)頻率,研究人員正在開發(fā)變速渦輪機。現(xiàn)有超過180 GW的PHS存儲容量,80%位于歐洲、中國、日本和美國。其他較為成熟的是電池儲能系統(tǒng),由于原材料市場供應充足、技術(shù)進步較快,成本進一步降低,電池儲能系統(tǒng)將進一步發(fā)展。近期,太平洋天然氣和電力公司(PG&E)的Elkhorn電池儲能項目(182 MW/730 MW·h)已獲批準,未來將為全球知名的科技中心硅谷供電。隨著氫利用技術(shù)的發(fā)展和進一步成熟,以及可再生能源的氫供應成本下降,人們已認識到氫能可在未來清潔、安全的能源系統(tǒng)中發(fā)揮更關(guān)鍵的作用,技術(shù)成熟度上升較快,呈現(xiàn)規(guī)模性效應[21]。

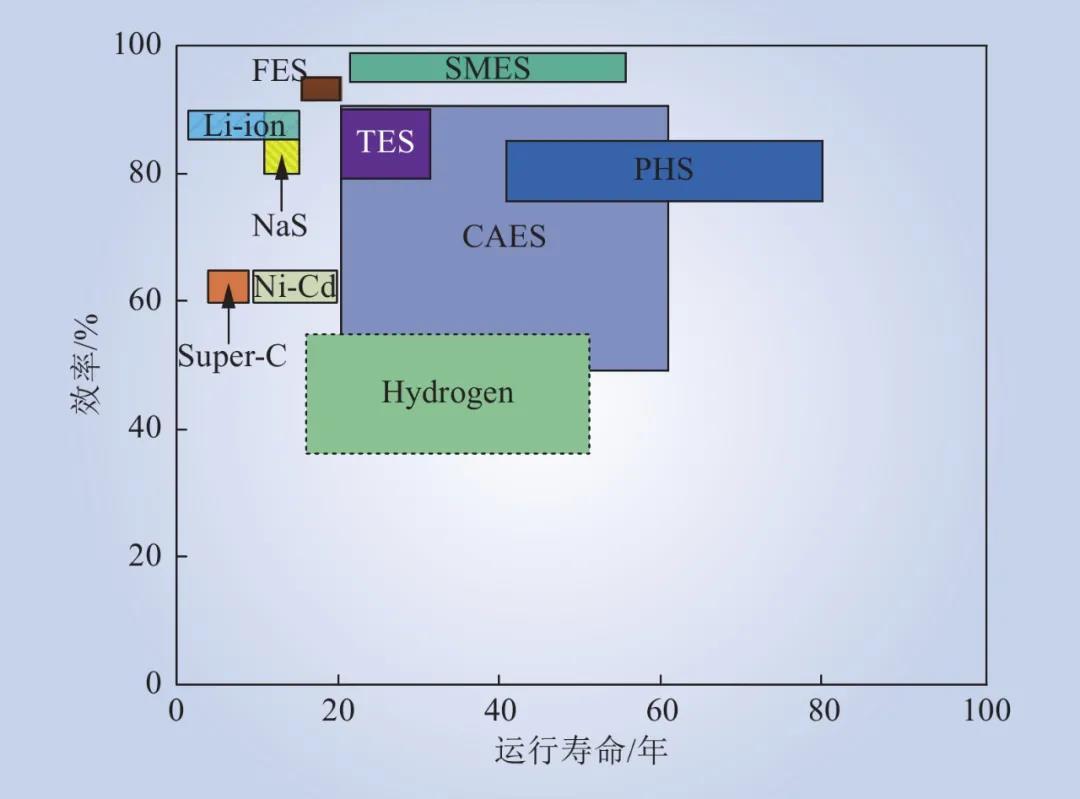

圖1 儲能系統(tǒng)的技術(shù)成熟度Fig.1 Technical maturity of ESSs1.2.2 系統(tǒng)效率及壽命圖2為常見ESS的系統(tǒng)效率和運行壽命比較。ESS循環(huán)效率最高的是SMES,它將電流儲存在由電流流過超導線圈產(chǎn)生的磁場中,由于超導線圈沒有電阻,損耗幾乎為零,僅有附屬電力設(shè)備如交流/直流轉(zhuǎn)換器造成的2%~3%的損耗[22]。FES和Li-ion的系統(tǒng)效率也較高。ESS的能量損耗主要來源于不同組件之間的能量傳遞過程,通過調(diào)節(jié)充電和放電過程中的能量損耗,可以提高ESS的效率。機械儲能方式中PHS和CAES的使用壽命最長,分別為40~80年和25~60年。電池儲能系統(tǒng)隨著工作時間的延長,電池的化學性能變差,使用壽命相對較短,大多低于20年。氫儲能系統(tǒng)的循環(huán)效率為35%~55%[20, 23],低于常規(guī)ESS,其主要受氫價值鏈中采用不同技術(shù)路徑的影響,如汽車中氫燃料電池效率約為60%,而通過內(nèi)燃機的效率約為20%,綜合考慮氫能的價值鏈,氫儲能的壽命為15~50年[24]。

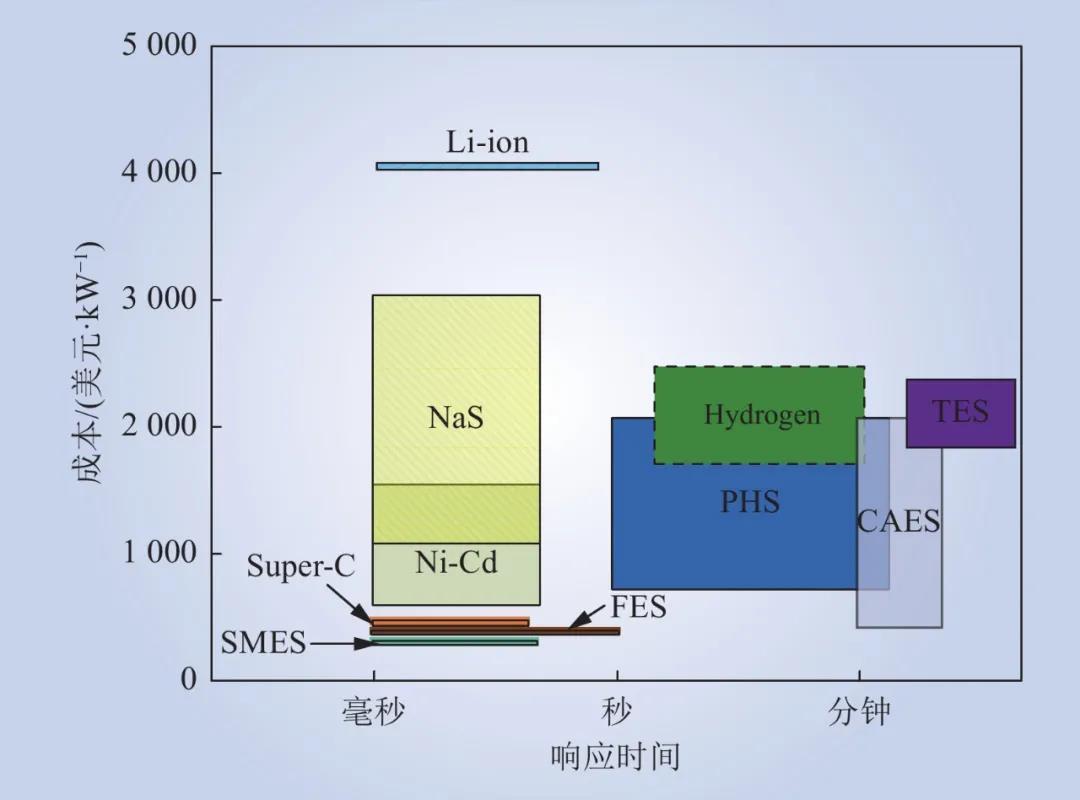

圖2 儲能系統(tǒng)的運行壽命及效率分布Fig.2 Distribution of ESSs with respect to lifetime and energy efficiency1.2.3 系統(tǒng)響應時間及投資成本圖3為常見ESS的響應時間與投資成本比較。由圖3可知,SMES、FES和Super-C的單位投資成本低于其他儲能技術(shù),鑒于它們的快速響應時間,通常用于短期能量儲存[5, 22]。在已開發(fā)的技術(shù)中,SMES的單位投資成本最低,響應時間最短[22-24]。電池儲能單位成本相對較高。氫儲能系統(tǒng)投資成本適中,為1500~2400美元/kW[25]。響應時間在可接受的分鐘級范圍內(nèi),其系統(tǒng)成本及響應時間同樣受氫價值鏈中采用不同技術(shù)路徑的影響。

圖3 儲能系統(tǒng)的響應時間及投資成本分布

Fig.3 Distribution of ESSs with respect to response time and capital

2 氫能在綜合能源系統(tǒng)中應用路徑

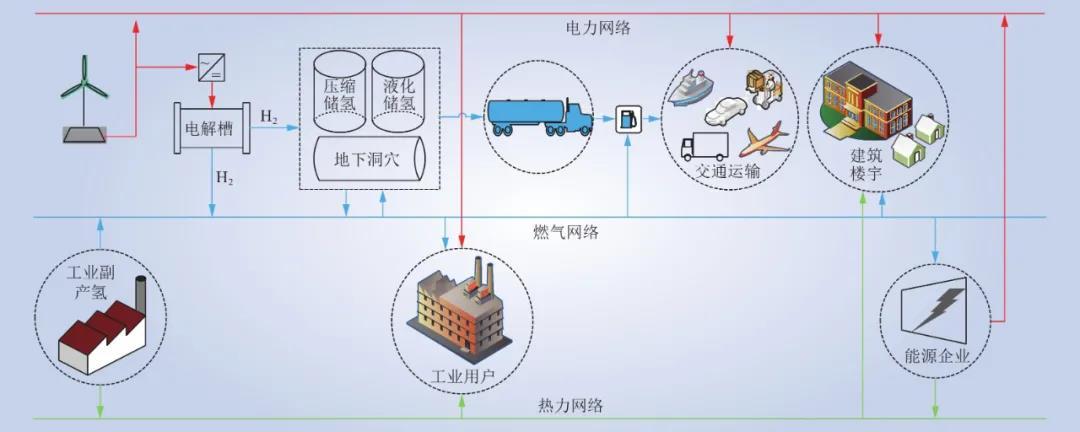

氫可以直接以純凈形式使用,或作為合成液態(tài)或氣態(tài)氫基燃料(合成甲烷或合成柴油)以及其他能源載體(氨)的基礎(chǔ)。目前大多數(shù)氫氣用于工業(yè)領(lǐng)域,直接為煉化、鋼鐵、冶金等行業(yè)提供高效原料、還原劑和高品質(zhì)熱源,有效減少碳排放,其中煉油廠、氨生產(chǎn)、甲醇生產(chǎn)消耗氫氣比例分別為33%、27%、11%,另外3%的氫氣用于鋼鐵生產(chǎn)[18]。長遠來看,氫能可以廣泛用于能源企業(yè)、交通運輸、工業(yè)用戶、商業(yè)建筑[17-19]等領(lǐng)域,如圖4所示。既可以通過燃料電池技術(shù)應用于汽車、軌道交通、船舶等領(lǐng)域,降低長距離高負荷交通對石油和天然氣的依賴;還可以利用燃氣輪機技術(shù)、燃料電池技術(shù)應用于分布式發(fā)電,為家庭住宅、商業(yè)建筑等供暖供電。表1列出了部分典型氫能利用案例。

表1 典型氫能利用案例Table 1 Typical hydrogen energy application cases

圖4 氫能在能源系統(tǒng)中的應用

Fig.4 Application of hydrogen in energy system2.1 氫能應用于工業(yè)用戶目前,工業(yè)用戶中的氫幾乎完全來自天然氣、煤炭和石油的大規(guī)模制氫,對環(huán)境產(chǎn)生巨大影響,采用可再生能源發(fā)電制氫耦合工業(yè)用戶,既可以提供無碳氫,又可以提供可再生電力,避免化石燃料的碳排放問題。氫用于工業(yè)用戶中的途徑有:(1)煉油,加氫處理和加氫裂化去除雜質(zhì),提高中間餾分油的精收效率;(2)化工,用于合成氨、甲醇,合成甲烷等工業(yè)原料和燃料;(3)鋼鐵,代替?zhèn)鹘y(tǒng)高爐及堿性氧氣轉(zhuǎn)爐系統(tǒng)中常用的焦炭和天然氣[2, 17]。基于氫的合成燃料儲存更容易,可利用現(xiàn)有的基礎(chǔ)設(shè)施輸送,為海事、鐵路、航空提供可靠的清潔燃料。2019年11月,德國蒂森克虜伯鋼鐵集團正式注入杜伊斯堡9號高爐;奧地利林茨奧鋼聯(lián)鋼廠6 MW電解制氫裝置投產(chǎn),開啟了氫能冶金時代。中國寶武鋼鐵、鞍鋼、酒鋼等均開始可再生能源制氫-氫能冶金立項,探尋循環(huán)經(jīng)濟的可行性。2.2 氫能應用于交通運輸長期以來,氫作為潛在的交通燃料,被視為石油和天然氣的清潔替代品。氫動力系統(tǒng)因其零碳排放和廣泛的適應性有望成為交通運輸部門實現(xiàn)快速減排的少數(shù)選擇之一,這依賴于燃料電池技術(shù)的發(fā)展,常見燃料電池包括:質(zhì)子交換膜電池( proton exchange membrane fuel cell,PEMFC)、磷酸電池(phosphoric acid fuel cell,PAFC)、熔融碳酸鹽電池(molten carbonate fuel cell,MCDC)和固體氧化物電池(solid oxide fuel cell,SOFC),綜合考慮工作溫度、催化劑穩(wěn)定性、電效率、比功率/功率密度等指標,最常用于交通運輸行業(yè)的是PEMFC。目前氫能燃料電池用于交通運輸領(lǐng)域主要包括:(1)道路運輸,如小型汽車、公共汽車、卡車和其他貨車;(2)海事行業(yè),如船舶、港口;(3)鐵路和航空;(4)其他特殊領(lǐng)域,如救援車輛、深海裝備等。相比于純電動汽車,氫燃料電池汽車、卡車及叉車的燃料加注時間短、續(xù)航里程長,但氫燃料汽車的綜合能量利用效率僅為25%左右,雖然高于傳統(tǒng)合成燃料內(nèi)燃機汽車的15%,但遠低于純電動汽車約70%的綜合能量利用效率,研究表明當燃料電池成本為75~100美元/kW時,氫燃料電池汽車可以在續(xù)航里程為400~500 km內(nèi)與純電動汽車競爭,氫燃料電池汽車對于有更高里程要求的消費者更有吸引力[17-18]。目前氫在海事、鐵路和航空領(lǐng)域的應用處于示范階段,主要用于輔助動力單元,而歐洲碳排放交易體系的不斷擴大為氫能在這些領(lǐng)域的應用提供了潛在的空間。2019年11月,中國首列氫燃料電池有軌電車在佛山投運。2020年1月,美國國防部聯(lián)合能源部啟動氫燃料電池應急救援車H2Rescue項目,基于氫燃料電池/鋰電池混合系統(tǒng),開啟微電網(wǎng)搭建、供熱和供水一體化研究。2.3 氫能應用于能源企業(yè)目前,全球氫能發(fā)電比例很小,約占總發(fā)電量的0.2%。隨著對能源行業(yè)深度脫碳要求的進一步提高,氫能應用于能源企業(yè)路徑主要有:(1)氫為燃氣輪機或燃料電池提供燃料,作為備用電源或離網(wǎng)供電,為易停電和偏遠地區(qū)的關(guān)鍵設(shè)施(如醫(yī)院,通信基礎(chǔ)設(shè)施等)提供備用電源,成為電力系統(tǒng)的一個靈活性電源;(2)氫轉(zhuǎn)化成氨,與煤粉共燃,降低傳統(tǒng)燃煤電廠的碳排放強度;(3)氫以壓縮氣體、氨或合成甲烷的方式儲存,平衡電力需求和可再生能源的間歇性波動。日本和韓國均明確了在能源企業(yè)中使用氫或氫基燃料的目標,日本希望在2030年氫發(fā)電能力達到1 GW,韓國氫路線圖設(shè)定目標是2022年電力行業(yè)中燃料電池裝機容量為1.5 GW,2040年達到15 GW[17]。2020年2月,北美擬投資可再生能源-氫發(fā)電樞紐項目替代1800 MW的Intermountain燃煤電站,為南加州提供可靠的清潔能源,從2025年開始,每年春、秋兩季將有538 MW可再生能源用來制氫,可再生能源制氫成本可能低至1.5~2.9美元/kg,氫氣將儲存在地下鹽洞,通過100%氫燃料的燃氣輪機進行發(fā)電[19]。2.4 氫能應用于建筑熱電聯(lián)供在住宅建筑領(lǐng)域,75%的傳統(tǒng)能源用于空間供暖、熱水和烹飪。氫可與天然氣混合(氫氣摻混比例為0~20%),通過基于燃氣輪機或燃料電池的CHP技術(shù),利用現(xiàn)有建筑和能源網(wǎng)絡基礎(chǔ)設(shè)施提供靈活性和連續(xù)性的熱能、電力供應,從而取代化石燃料CHP。基于燃氣輪機的CHP可通過布雷頓-朗肯循環(huán)來實現(xiàn)熱、電聯(lián)供,氫氣通過高溫燃氣輪機進行燃燒,推動燃氣輪機發(fā)電,燃燒形成的高溫蒸汽通過余熱鍋爐吸收產(chǎn)生蒸汽,推動小汽輪機發(fā)電,汽輪機排汽作為熱源提供熱量,整體循環(huán)效率可達55%。日本某微型氫燃氣輪機已成功向社區(qū)供應2.8 W熱能和1.1 MW電力[18]。基于燃料電池的CHP最常用的是PEMFC和SOFC技術(shù)。CHP中的2種類型的電池都可以由熱或電功率驅(qū)動,并且由于其緊湊的尺寸可以部署為微型CHP。它們既可以直接用氫氣作為燃料,也可以用天然氣或沼氣作為燃料,而在裝置內(nèi)部轉(zhuǎn)化為氫氣。如果產(chǎn)生的熱量具有足夠高的溫度,則該系統(tǒng)還可以通過吸附(三聯(lián)產(chǎn))提供冷卻,整體運行效率可達60%。“Ene-Farm”項目從2009年開始,已相繼投入30多萬套微型CHP單元,單元成本已從3.5萬美元降至0.9萬美元。此外,100%的純氫可通過氫鍋爐用于建筑供熱,但氫氣價格需低至1.5~3.0美元/kg時,才能與天然氣鍋爐和電動熱泵競爭。2019年6月,由BDRThermea研制的世界第1臺純氫家用鍋爐在荷蘭羅森堡投入使用,初始供暖量將滿足總熱量需求的8%,該項目與荷蘭北部海上風電制氫、鹽洞儲氫及格羅寧根氫燃料電池列車構(gòu)成了荷蘭氫能利用藍圖的雛形。3 應用途徑分析

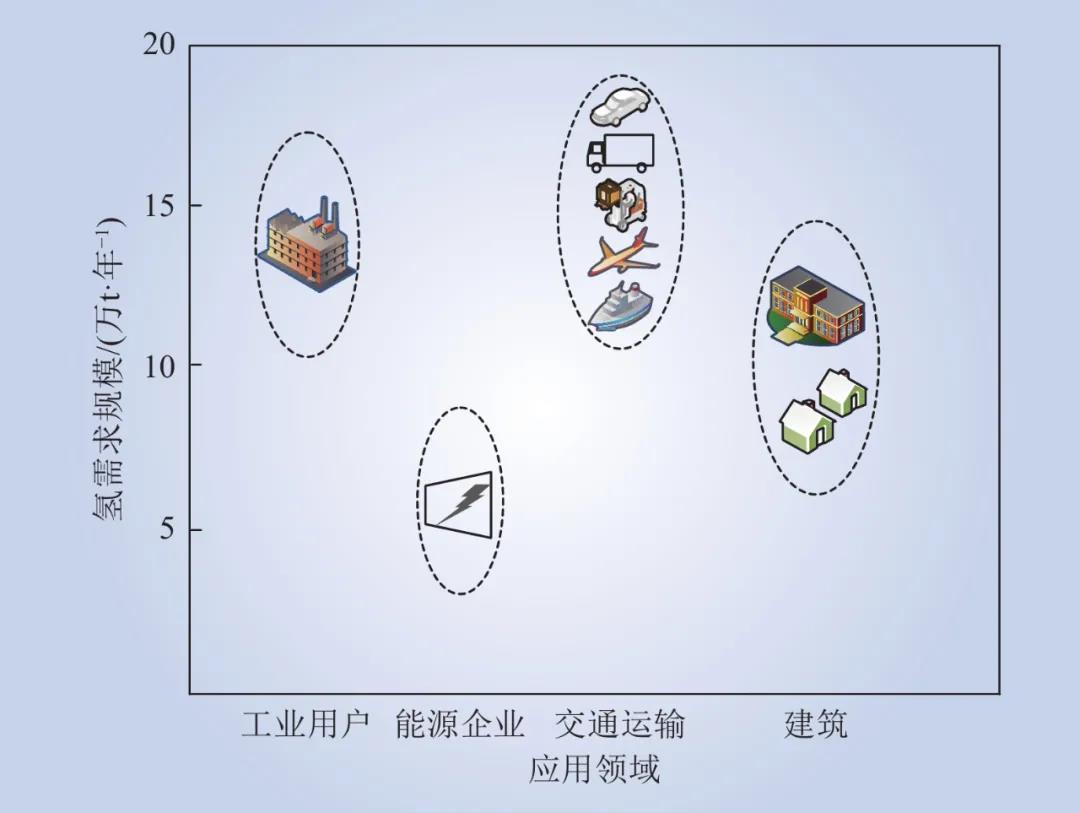

為了實現(xiàn)《巴黎協(xié)定》中的目標,全球能源系統(tǒng)必須進行深刻的變革,可再生能源的低碳電力可能成為首選的能源載體,電力在全球終端能源消耗中的份額到2050年需要增加近40%。但對于難以通過電氣化實現(xiàn)脫碳的行業(yè)(如物流、工業(yè)用戶),各國政府正在逐步認識到可再生能源耦合氫能是實現(xiàn)零碳凈排放的重要選擇之一。(1)目前,90%的氫用作工業(yè)原料,但這部分氫大多來源于化石燃料,未來工業(yè)用戶的深度脫碳途徑是利用可再生制氫來替代這部分氫氣。制氫成本與碳排放成本是影響該用途進展的關(guān)鍵因素。氫氣綜合成本為1.2~2.3美元/kg時,可再生能源制氫的競爭力大大提升,但這并不妨礙氫能在工業(yè)領(lǐng)域的廣泛應用,預計到2030年,氫能需求量為10~15萬t/年[17],如圖5所示。

圖5 2030年氫能在各領(lǐng)域的預計需求量Fig.5 Demand estimate and forecast for hydrogen energy in various areas by 2030(2)氫能已經(jīng)逐步用于交通運輸領(lǐng)域的城市用車、短程公共車,但大范圍推廣仍受限于氫燃料電池及車載氫罐的成本,以及氫供應鏈基礎(chǔ)設(shè)施完善程度。但對于重型卡車或遠程運輸來說,氫能仍是該領(lǐng)域脫碳成本最低的方法之一。隨著氫燃料和車輛成本的降低,鼓勵政策的實施及加氫基礎(chǔ)設(shè)施的完善,預計到2030年,交通運輸行業(yè)氫能需求量為7~15萬t/年[18]。(3)氫能主要作為清潔燃料為能源企業(yè)提供熱量和電力,但目前仍受限于較高的制氫成本,但整體考慮系統(tǒng)年利用率及資本支出,氫能用于熱電原料比例將會進一步提升。相比之下,氫能以儲能的方式為電網(wǎng)提供平衡和靈活性的方法更有競爭力,大容量儲氫成本未來低至0.3美元/kg。預計到2030年,能源企業(yè)的氫能總需求量為10~18萬t/年[6]。(4)建筑的供熱和電力需求約占全球能源需求的1/3,而對于分布式供暖,氫能是少數(shù)幾種可以與天然氣競爭的低碳替代品,隨著制氫成本和氫鍋爐、燃料電池成本的下降,以及氫氣利用現(xiàn)有天然氣管道輸送能力的提升,預計到2030年,CHP中氫鍋爐與氫燃料電池的成本為900~2000美元/(戶·年),建筑熱電聯(lián)供的氫能需求量為3~9萬t/年[14]。雖然氫能已經(jīng)在能源系統(tǒng)中的許多領(lǐng)域得到應用,但氫能產(chǎn)業(yè)鏈中基礎(chǔ)設(shè)施較為薄弱,氫能供應鏈中制氫技術(shù)的成本問題,長距離、大容量儲運經(jīng)濟安全問題及終端加氫設(shè)施成本等問題仍是目前亟須解決的。

4 對中國氫能發(fā)展的啟示

氫能在國內(nèi)能源電力領(lǐng)域的應用前景仍有部分爭議,幾乎所有的氫能和燃料電池技術(shù)還依賴于公共財政的支持,但中國在制氫方面具有良好的基礎(chǔ),工業(yè)副產(chǎn)氫和可再生能源制氫已開展項目示范。中國氫能聯(lián)盟已牽頭開啟氫能在綜合能源系統(tǒng)中的應用研究。綜合以上研究,對中國氫能發(fā)展帶來以下啟示。(1)氫能產(chǎn)業(yè)目前仍處于市場導入期,氫能的“制—儲—運—用”環(huán)節(jié)與世界先進水平仍存在較大差距。需要盡快將氫能經(jīng)濟納入國家能源體系中,研究制訂國家氫能發(fā)展路線圖、明確氫能利用目標與產(chǎn)業(yè)布局,引導地方根據(jù)區(qū)域特點差異化發(fā)展氫能產(chǎn)業(yè)。(2)除交通運輸外,氫能在能源企業(yè)、工業(yè)用戶及建筑部門的商業(yè)化應用應作為氫能戰(zhàn)略參考指標,明確氫能在低碳能源系統(tǒng)轉(zhuǎn)型中的戰(zhàn)略作用。(3)氫能產(chǎn)業(yè)化布局基礎(chǔ)設(shè)施較為薄弱,應加強氫能產(chǎn)業(yè)鏈關(guān)鍵技術(shù)攻關(guān)和應用。加快推進可再生能源制氫、氫儲能、氫能利用等關(guān)鍵技術(shù)協(xié)同研究,對關(guān)鍵材料及核心部件技術(shù)創(chuàng)新加大財政補貼。

5 結(jié)語

(1)隨著氫利用技術(shù)的發(fā)展和進一步成熟,氫儲能系統(tǒng)成熟度上升較快。與其他常規(guī)儲能系統(tǒng)相比,氫儲能系統(tǒng)在系統(tǒng)效率、運行壽命、機組響應時間和投資成本等關(guān)鍵參數(shù)上均處于中間位置,但考慮氫能在未來能源系統(tǒng)中深度脫碳的重要作用,氫儲能系統(tǒng)具有廣闊的應用途徑。(2)氫儲能系統(tǒng)未來可用于工業(yè)用戶,提供化工原材料及高溫熱源;用于交通運輸中車輛的脫碳;用于能源企業(yè),取代化石燃料發(fā)電、供暖,或者以儲能的方式提高電網(wǎng)靈活性;用于建筑熱電聯(lián)供,提高能量利用效率。(3)氫能還未充分發(fā)揮在低碳能源系統(tǒng)中的作用,需要從國家戰(zhàn)略層面、核心技術(shù)研發(fā)投入、財政補貼等方面進一步加大支持力度,推動氫能產(chǎn)業(yè)實現(xiàn)跨越式發(fā)展。

相關(guān)新聞

合肥暢合能源科技有限公司